Článek

Stavební spoření má za úkol umožnit lidem řešit bydlení. Vzniklo s tím záměrem, že si lidé za finanční podpory státu budou po určitou dobu spořit, a následně pro financování bydlení (koupě, stavba, rekonstrukce bytu nebo domu) použijí výhodný úvěr.

Stavební spoření funguje už desítky let. Velkou tradici má například v Německu (první stavební spořitelna zde byla založena v roce 1855) a Rakousku. Myšlenka stavebního spoření má však prvopočátky v Anglii, kde v roce 1775 vznikla v Birminghamu historicky první stavební spořitelna s názvem Building Society.

Do České republiky i dalších zemí Východní Evropy (Slovensko, Maďarsko) se stavební spoření dostalo v první polovině devadesátých let. Na českém trhu se stavební spoření řídí zákonem číslo 96/1993 Sb., o stavebním spoření a státní podpoře stavebního spoření.

V současné době je stavební spoření oblíbené i v Chorvatsku a Rumunsku. Na popularitě získává i v Číně.

Jak funguje stavební spoření

Prvním krokem ke sjednání stavebního spoření je uzavření smlouvy, ve které si zvolíte takzvanou cílovou částku. Tak se skládá z naspořeného vkladu a případného úvěru ze stavebního spoření. Zároveň musíte zaplatit poplatek za uzavření stavebního spoření, který se většinou pohybuje ve výši jednoho procenta z cílové částky.

Po uzavření smlouvy začíná první fáze stavebního spoření - spořící. Ta spočívá v tom, že klient na svůj účet vkládá pravidelně (měsíčně, ročně) určitou částku, ke které mu stát poskytuje podporu. Zároveň jsou jak vklady střadatele, tak připsaná státní podpora úročeny (zhruba dvěma procenty).

Stát poskytuje spořicím klientů podporu ve výši 10 procent z roční úložky, maximálně však dva tisíce korun ročně.

Spořící fáze není časově omezena. Nicméně pro to, aby byla klientovi přiznána státní podpora, musí spořit minimálně šest let (do roku 2004 stačila doba spoření 5 let). Po ukončení šestiletého cyklu je na klientovi, zda smlouvu ukončí a vybere si veškeré peníze, které může použít prakticky na cokoliv, nebo bude ve spoření dále pokračovat až do naspoření cílové částky.

Pokud zvolí další spoření, podmínky se nemění. Stát mu i nadále přispívá a veškerý zůstatek je dále úročen.

V případě, že klient smlouvu ukončí, může buď skončit úplně, nebo si do zbývající výše cílové částky může zažádat o úvěr ze stavebního spoření. Pokud tak učiní, nastává druhá fáze stavebního spoření - úvěrová.

Úvěr ze stavebního spoření stavební spořitelny poskytují do výše cílové částky stavebního spoření po odpočtu zůstatku na účtu stavebního spoření. Po celou dobu splácení úvěru ho úročí pevnou úrokovou sazbou. Tu se klient dozví již ve chvíli, kdy smlouvu o stavebním spoření se zaměstnancem banky či stavební spořitelny uzavírá.

Jaké musí klient splnit podmínky pro získání úvěru ze stavebního spoření:

- smlouva o stavebním spoření běží alespoň 24 měsíců,

- klient naspořil dostatečnou částku stanovenou stavební spořitelnou,

- klient získal takzvané hodnotící číslo.

Zatímco naspořenou částku může klient po základní spořící době použít na cokoliv, úvěr ze stavebního spoření smí využít pouze na financování bytových potřeb, což stavební spořitelně musí doložit.

V případě, že klient nesplní podmínky pro poskytnutí řádného úvěru ze stavebního spoření, může od stavební spořitelny získat takzvaný překlenovací úvěr (též meziúvěr), jehož výše dosahuje až cílové částky.

V průběhu čerpání překlenovacího úvěru platí klient pouze úroky a zároveň spoří na svůj vkladový účet až do doby, kdy získá nárok na řádný úvěr ze stavebního spoření.

Uhrazené úroky z úvěru ze stavebního spoření i z meziúvěru je možné odečíst od daňového základu.

Státní podpora

Za dobu trvání státního spoření zaznamenala výše státní podpory několik změn. V prvopočátku stát spořícím klientům přispíval maximálně 4500 korun ročně. Po několika letech byla podpora státu snížena na maximálně 3000 korun ročně a v současnosti činí 2000 korun ročně.

| Státní podpora stavebního spoření | |||

|---|---|---|---|

| Platí pro | Maximální roční částka (v Kč) | Jak se počítá výše roční státní podpory | Vázací doba |

| smlouvy uzavřené do 31. 12. 2003 | 4500 | 25 % z roční úložky | 5 let |

| smlouvy uzavřené od 1. 1. 2004 do 31. 12. 2010 | 3000 | 15 % z roční úložky | 6 let |

| všechny v současnosti běžící smlouvy bez ohledu na datum uzavření | 2000 | 10 % z roční úložky | 6 let |

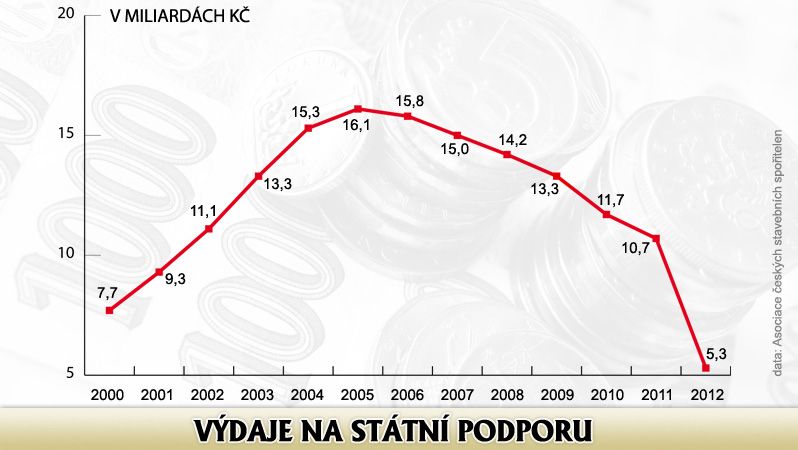

Podle informací Asociace českých stavebních spořitelen (AČSS) vyplatil stát za rok 2012 spořícím klientům na podpoře stavebního spoření celkem 5,3 miliardy korun. Avšak před pěti lety to byl trojnásobek a ještě za rok 2011 musel být ze státního rozpočtu uvolněn více než dvojnásobek peněz (10,7 milardy korun). Nejvyšší podpora byla připsána klientům za rok 2005 - celkem 16,1 miliardy korun.

Výdaje na státní podporu

Novela zákona o stavebním spoření

Stavební spoření za dobu své existence prošlo již různými úpravami - například změny ve výši státní podpory či v délce vázací doby.

V současné době je podle informací AČSS před poslanci další novela zákona o stavebním spoření, která:

- od roku 2014 zavádí pro všechny účastníky povinnost prokázat účelové použití státní podpory,

- rozšiřuje možnost účelového použití úspor o převod na doplňkové penzijní spoření (a do budoucna počítá i s financováním studijních nákladů),

- od roku 2015 navrhuje rozšířit stavební spoření i do běžných bank, čímž zásadně modifikuje osvědčené stavební spoření na běžný spořicí produkt.